Toutes les clés pour réussir votre premier achat immobilier

")

Acheter son premier bien immobilier est une étape marquante, mêlant rêve et réflexion. Que ce soit pour ne plus payer de loyer, commencer à bâtir un patrimoine ou simplement profiter d’un espace qui vous ressemble, ce premier achat représente bien plus qu’une transaction : c’est un véritable projet de vie. Depuis quelques années, de nouvelles façons d’habiter et de concevoir son logement émergent. Des habitats écologiques et originaux comme les tiny houses, les petites maisons en bois, les chalets, les lodges en bois, ou encore les conteneurs aménagés séduisent de plus en plus de primo-accédants à la recherche d’un logement unique et respectueux de l’environnement. Ces choix atypiques, en phase avec les tendances actuelles, s’accompagnent d’un éventail d’aides et de solutions de financement pour transformer votre rêve en réalité.

Dans cet article, nous explorons les différentes options qui s’offrent à vous pour concrétiser ce premier achat : des dispositifs de financement adaptés aux aides financières disponibles, en passant par les nouveaux concepts d’habitat. Préparez-vous à franchir cette étape essentielle avec toutes les informations nécessaires pour faire les bons choix.

Comprendre le statut de primo-accédant en 2024

Que veut dire primo-accédant ?

Le statut de primo-accédant s’applique à toute personne n’ayant pas possédé sa résidence principale durant les deux années précédant sa demande d’acquisition : locataire de sa résidence principale depuis au moins 2 ans ou propriétaire d’une résidence secondaire. Cette définition légale s’étend au-delà du simple premier achat, car un ancien propriétaire redevient éligible après 24 mois de location. La reconnaissance de ce statut ouvre la voie à des solutions de financement avantageuses.

Quel avantage pour un premier achat immobilier ?

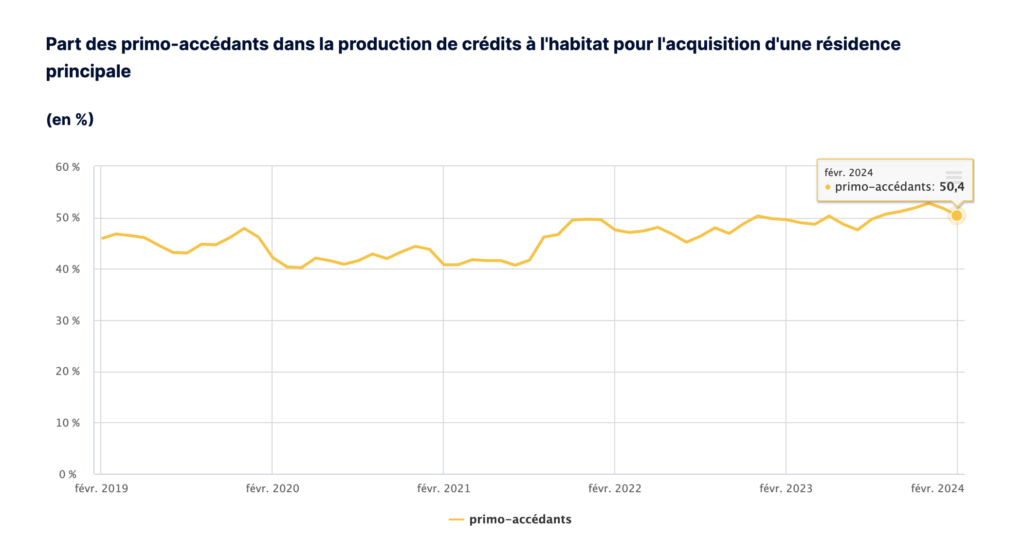

D’après les données Banque de France, la part des emprunteurs primo-accédants recourant à un crédit à l’habitat pour l’acquisition d’une résidence principale progresse depuis plusieurs trimestres et représente plus de 50% de la production de crédits en février 2024.

Cette distinction permet d’accéder à des prêts bonifiés et des avantages fiscaux spécifiques que nous vous présentons plus bas.

Comme l’évoque l’article du Parisien d’octobre 2024, « les primo-accédants reviennent sur le marché » et de plus, les banques accordent une attention particulière à ces profils.

D’autres journaux de référence comme Capital aborde les baisses de taux de plus en plus favorable des crédits immobiliers pour les primo-accédants.

Ces informations apportent un cadre favorable au projet d’achat immobilier avant de se lancer dans les étapes suivantes.

Comment réussir votre premier achat immobilier ?

Devenir propriétaire pour la première fois est un projet enthousiasmant, mais il implique également de suivre un parcours bien structuré. De la réflexion initiale à la remise des clés, chaque étape est essentielle pour concrétiser votre achat dans les meilleures conditions. Voici les grandes étapes à anticiper pour mener votre projet à bien.

L’étape essentielle : 2 questions pour connaître votre capacité d’emprunt

Avant toute recherche, il est indispensable de savoir combien vous pouvez emprunter. Votre capacité d’emprunt dépend de plusieurs facteurs : votre apport et le taux d’endettement.

1.Quel apport pour un premier achat ?

Vos revenus constituent le premier indicateur. Ensuite, votre apport personnel jouera dans le calcul de votre capacité d’emprunt.

L’apport peut être un Plan Épargne Logement, un Livret A, une épargne salariale, ou encore les dons familiaux. Ces derniers bénéficient d’une fiscalité allégée jusqu’à 100 000 euros par parent tous les 15 ans. Un apport conséquent réduit aussi le montant des mensualités de votre crédit, améliorant ainsi votre capacité d’emprunt auprès des établissements bancaires.

2. Quel est le taux d’endettement idéal ?

La règle d’or est que vos mensualités ne doivent pas dépasser 35% de vos revenus.

Cette étape est cruciale pour orienter vos recherches vers des biens correspondant à votre budget. Pour une estimation rapide, multipliez vos revenus annuels par 3,5. Par exemple, avec 35 000 € de revenus annuels, votre capacité d’emprunt avoisine 122 500 €. Cette base sert à orienter vos recherches vers des biens adaptés à votre situation.

Certains simulateurs vous permettent également de faire une première évaluation.

Le taux d’endettement joue un rôle central dans l’analyse de votre dossier. Les banques examinent aussi votre stabilité professionnelle, votre épargne et vos autres crédits en cours pour déterminer le montant final du prêt immobilier.

Quelles sont les autres étapes clés pour réussir votre premier achat immobilier ?

Une fois que vous avez défini votre capacité d’emprunt, une aventure à la fois excitante et parfois stressante s’ouvre devant vous. Voici nos conseils pour être équipé et réussir votre projet.

1. Définir votre budget

Avant toute recherche, il est indispensable de connaître le budget total dont vous disposez pour votre acquisition. Il sera composé de :

- Votre apport personnel

- Votre capacité d’emprunt

- Les aides financières auxquelles vous pourriez prétendre (comme le PTZ).

2. Chercher le bien qui vous correspond

Une fois votre budget fixé, partez à la recherche du logement idéal ou consultez les plateformes et les agences immobilières. Maison, appartement, tiny house ou lodge. Prenez en compte des critères tels que :

- La localisation et l’environnement

- La taille et la configuration.

- Les équipements souhaités

- Le type de bien (neuf, ancien, écologique, atypique).

3. Faire une offre d’achat

Une fois le bien trouvé, vous devez formuler une offre d’achat, souvent écrite. Cette étape marque le début des négociations avec le vendeur. Assurez-vous que le prix demandé correspond à la valeur du marché pour éviter de surpayer.

4. Obtenir un financement

Après l’acceptation de votre offre, l’étape suivante consiste à obtenir un prêt immobilier auprès de votre banque ou d’un organisme de crédit. Cela inclut :

- La comparaison des taux d’intérêt et des conditions de prêt.

- La préparation de votre dossier de financement (bulletins de salaire, relevé de compte, justificatifs d’épargne, etc.).

- La signature de l’offre de prêt une fois validée.

5. Signer la promesse ou le compromis de vente

Cet acte officiel, signé devant un notaire ou un agent immobilier, engage le vendeur à vous céder le bien et vous engage à l’acheter, sous certaines conditions (comme l’obtention de votre prêt).

6. Finaliser la vente devant notaire

La dernière étape est la signature de l’acte de vente authentique chez le notaire. C’est à ce moment que vous devenez officiellement propriétaire. Vous devrez également vous acquitter des frais de notaire, qui varient selon le type de bien (neuf ou ancien).

Le site service-public vous présente ces étapes détaillées ici : J’achète un logement

Quels sont les frais à prévoir pour votre acquisition ?

Le montant des frais de notaire aussi appelé frais d’acquisition

Les frais de notaire représentent environ 2 à 3 % du prix d’achat dans le neuf et peuvent grimper à 7-8 % dans l’ancien.

L’ANIL met à disposition un outil calculateur du montant des frais.

Les autres dépenses à anticiper

- Garantie de prêt : lorsque vous contractez un crédit immobilier, une garantie est souvent exigée par la banque (hypothèque, caution bancaire, etc.). Ces frais varient selon l’organisme et le montant emprunté.

- Taxe foncière : propriétaire, vous serez redevable de la taxe foncière chaque année. Son montant dépend de la commune où se situe votre bien et de sa valeur locative cadastrale.

- Travaux et ameublement : selon l’état du bien et si votre projet est à long terme, vous devrez peut-être prévoir des dépenses supplémentaires pour des travaux de rénovation ou d’aménagement.

Quelles aides financières pour les primo-accédants en 2024 ?

Financement : quelles solutions pour réussir votre premier achat immobilier ?

Investir dans son premier bien immobilier est un projet enthousiasmant, mais trouver le financement adéquat peut sembler complexe. Heureusement, de nombreuses aides et dispositifs financiers sont disponibles en 2024 pour vous accompagner.

Le prêt à taux zéro (PTZ) : une opportunité à saisir

Le PTZ reste une aide phare pour financer une partie de l’achat d’un bien immobilier, qu’il soit neuf ou ancien avec travaux. Prolongé jusqu’en 2027, ce prêt est accordé sans intérêts et sous conditions de revenus, variant selon la localisation du bien (zonage A, B ou C). Il permet de réduire significativement le montant de l’emprunt bancaire classique nécessaire à votre achat.

Un PTZ revisité pour 2024

Pour mieux répondre aux besoins des acquéreurs, le PTZ évolue cette année :

- Conditions d’accès élargies : Les barèmes de revenus, essentiels pour déterminer l’éligibilité, ont été ajustés pour s’adapter aux réalités économiques actuelles.

- Focus sur l’accession dans le neuf : Les zones prioritaires restent privilégiées, mais l’achat dans l’ancien avec travaux demeure une possibilité pour bénéficier du PTZ.

- Flexibilité renforcée : Les dernières réformes visent à simplifier les démarches pour les primo-accédants et à rendre ce dispositif encore plus attractif.

Pour plus d’informations sur le PTZ en 2024, rendez-vous sur : Economie.gouv

Les aides d’Action Logement comme le prêt accession

Action Logement propose plusieurs dispositifs spécifiques pour les primo-accédants :

- Le prêt accession d’Action Logement : Il offre un taux avantageux pour compléter le financement de votre résidence principale (neuf), avec un montant pouvant aller jusqu’à 40 000 € sous conditions.

Le prêt accession sociale (PAS)

Le PAS est un autre dispositif avantageux pour les ménages à revenus modestes. Ce prêt facilite l’acquisition d’une résidence principale en offrant des taux d’intérêt préférentiels et des frais de dossier réduits.

Vous pouvez obtenir un prêt accession sociale à la propriété si vos ressources sont inférieures à un certain plafond. Ce plafond varie en fonction de la localisation du logement et du nombre de personnes qui l’occupent. Pour savoir si vous y êtes éligible, déterminer d’abord la zone de votre commune et référez-vous au barème disponible sur le site de l’ANIL.

Les subventions nationales et régionales pour son premier achat immobilier

Certaines régions ou collectivités locales proposent des aides spécifiques pour encourager l’accession à la propriété, notamment dans les zones rurales ou urbaines en renouvellement. Ces subventions peuvent prendre la forme de :

- Chèques accession.

- Prêts complémentaires à taux réduit.

- Aides pour les travaux liés à l’amélioration énergétique.

Renseignez-vous auprès des collectivités locales pour découvrir les opportunités spécifiques à votre région.

Les autres aides et soutiens financiers pour votre premier achat immobilier

- Le prêt épargne logement (lié plan d’épargne logement – PEL) : ce prêt propose des avantages spécifiques à chaque banque.

- Le prêt social location-accession ( PSLA) : il offre un taux de TVA réduit, une minoration du prix de vente , des frais de notaire réduit et une exonération de taxe foncière pendant 15 ans.

- Le prêt conventionné (PC) : ce prêt est accessible sans condition de revenus et permet de financer l’intégralité du coût d’achat du bien, tout en donnant accès à l’APL (Aide Personnalisée au Logement).

- Les primes pour l’achat dans le neuf : certains promoteurs ou régions offrent des incitations financières pour encourager l’achat de logements neufs.

Retrouvez sur le site de l’ANIL la liste des aides financières pour votre premier achat immobilier.

Les dispositifs de défiscalisation : un atout pour votre premier achat immobilier

Dans le cadre d’un investissement locatif, des dispositifs comme la loi Pinel ou le Denormandie peuvent permettre de bénéficier d’avantages fiscaux tout en se constituant un patrimoine. Ces mécanismes sont particulièrement intéressants pour les primo-accédants souhaitant rentabiliser leur achat.

La loi Pinel : une solution phare pour un premier achat immobilier incluant un volet locatif

La loi Pinel reste l’un des dispositifs les plus attractifs pour les investisseurs. En achetant un bien immobilier neuf ou rénové, destiné à la location sur une durée de 6, 9 ou 12 ans, vous pouvez bénéficier de réductions d’impôts significatives. Ces avantages sont calculés en fonction de la durée d’engagement et du prix d’acquisition. l’ANIL vous en dit plus dans son dossier dédié à la loi Pinel.

Le dispositif “Denormandie” : une aide fiscale dans le cadre d’un investissement locatif

Le dispositif « Denormandie » est un avantage fiscal destiné à soutenir l’investissement locatif et la rénovation de logements anciens. Il vise à encourager les particuliers à acheter des biens immobiliers à rénover dans certaines zones, afin de les proposer ensuite à la location.

Ce mécanisme se traduit par une réduction d’impôt sur le revenu, encadrée par l’article 199 novovicies du Code général des impôts, qui précise les conditions d’éligibilité.

Pour en bénéficier, le bien immobilier doit avoir été acquis entre le 1er janvier 2019 et le 31 décembre 2027, et répondre aux critères fixés par la législation.

Quels types de bien pour votre premier achat immobilier ?

De nombreuses options s’offrent à vous suivant vos envies de vie, votre projet à court ou long terme et vos goûts. Afin de vous éclairer, voici un tour d’horizon pour vous aider dans votre projet.

Option 1 : acheter un appartement dans l’ancien

L’achat d’un bien immobilier ancien séduit souvent pour son charme et son prix attractif. Cependant, cela peut impliquer des frais de rénovation importants, sans compter les éventuelles surprises liées à la vétusté. Avant de signer, un diagnostic approfondi est essentiel pour éviter les mauvaises surprises.

Option 2 : investir dans le neuf

Les biens neufs séduisent pour leurs garanties (comme la décennale), leurs performances énergétiques et les frais de notaire réduits. De plus, ils respectent les dernières normes en matière d’isolation thermique et acoustique. Cependant, le neuf peut manquer de caractère ou de personnalisation, et les prix peuvent être plus élevés.

Option 3 : faire construire sa maison

Faire construire est le rêve de beaucoup d’acquéreurs. Cela permet de créer un bien parfaitement adapté à ses besoins. Mais cette option est souvent plus longue et nécessite une capacité de gestion importante (choix des artisans, suivi du chantier, respect du budget, etc.).

Option 4 : choisir un bien modulable et prêt à vivre avec LODJ

Pour les primo-accédants à la recherche d’un espace moderne, personnalisable et à prix compétitif, d’autres solutions existe.

Que ce soit pour y vivre ou investir pour de la location, le LODJ propose une solution idéale et personnalisable pour votre premier achat immobilier.

Avec son caractère écologique, sa composition robuste, son design écologique et sa fabrication sur mesure, le LODJ répond aux attentes des acquéreurs en quête d’un habitat distinctif ou d’un bel investissement.

Pourquoi choisir un LODJ pour votre premier achat immobilier ?

- Un cadre de vie inspirant : le LODJ n’est pas qu’une habitation, c’est aussi un lieu de vie pensé pour votre épanouissement.

- Ecologique et robuste : de qualité française, le LODJ laisse une faible empreinte environnementale en plus d’avoir une isolation performante.

- Harmonieux et design : à partir de 20m2, le LODJ s’intègre naturellement dans tout environnement

- Une touche personnelle : le bureau d’étude d’Ateliers LODJ réalise un habitat sur mesure avec de large choix d’options. Avec des options de personnalisation, vous pouvez créer un logement qui vous ressemble.

- Un bien clés en main : les démarches sont simplifiés avec un service clé en main.

Pas besoin de s’engager dans des travaux lourds, tout est pensé pour être fonctionnel dès le premier jour. Voyez par vous même les étapes d’un projet LODJ. - Un budget maîtrisé : grâce à l’optimisation des espaces et à une structure innovante, les prix sont souvent plus attractifs que dans le neuf classique.

La fabrication d’un LODJ de 20m2 vous revient au minimum à 2500 €/m2, ce qui est clairement intéressant comparé au prix au m2 d’un logement neuf suivant les régions. - Un investissement pérenne : le LODJ peut être conçu de façon élaboré pour y vivre mais aussi pour investir en créant un logement durable et fonctionnel.

C’est une solution astucieuse pour transformer un simple terrain en investissement locatif rentable. En plus, jusqu’à 20 m², une simple déclaration de travaux suffit !

Découvrez nos solutions :

LODJ LIVING pour imaginer et créer votre logement principal ou résidence secondaire.

LODJ INVEST pour développer votre patrimoine immobilier.

Et si le LODJ était la clé pour un premier achat réussi !

Votre premier achat immobilier est une décision importante, autant sur le plan financier qu’émotionnel. Avec le LODJ, vous choisissez plus qu’un simple bien, c’est un projet à long terme : vous investissez dans un espace unique, durable, vertueux et choisissez un partenaire de confiance.

Contactez Ateliers LODJ dès maintenant pour découvrir nos solutions de LODJ et bénéficier de conseils personnalisés pour votre premier achat immobilier.

Prêt à réaliser votre rêve immobilier ?

Explorez l’univers des LODJ

Nos réalisations

Notre savoir-faire et de l’innovation, pour imaginer et concevoir votre LODJ en ossature bois.